2446 Näyttökerrat 11 Kommenttia

Velkaorjuuden vastustamisen historiaa

Taloustutkimuksen professori Michael Hudson kirjoittaa velkaorjuuden historiasta. Artikkeli perustuu osin tohtori Moritz Hinschin Sokrates-tutkimukseen sekä professori John Weisweilerin Rooma-tutkimukseen.

Platonin Valtio-teoksen ensimmäisessä kirjassa (julkaistu 370-luvulla eKr.) Sokrates keskustelee velan takaisinmaksuun liittyvästä moraalista. Liikemies Cephalus on sitä mieltä, että velkojen takaisin maksaminen on reilua ja oikeudenmukaista.

Sokrates vastaa, että lainattujen aseiden palauttaminen hulluksi tullelle miehelle ei olisi reilua eikä oikeudenmukaista. Velkojen takaisinmaksujen vaatiminen ei siis välttämättä ole oikeutettua, mikäli se voi todennäköisesti johtaa katastrofiin.

Toisin sanoen Sokrates ei ollut kiinnostunut yksilötason velkakiistoista vaan siitä, millaisia vaikutuksia velkataloudella on koko yhteiskuntaan. Jos mielipuoli suunnittelee murhaa, aseiden palauttaja avustaa häntä rikoksessa. Myös velkojen takaisinmaksu voi johtaa negatiivisiin lopputuloksiin. Jokaista tilannetta on arvioitava laajemmasta näkökulmasta.

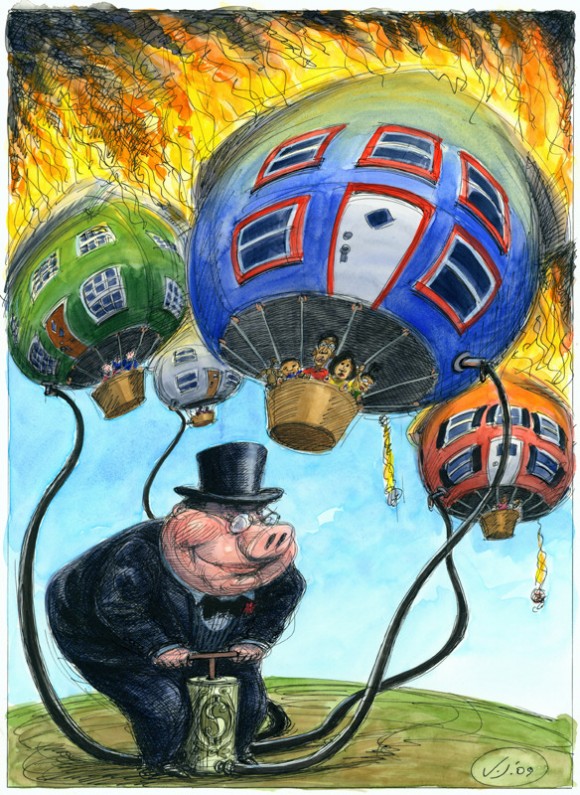

Samaa logiikkaa voidaan soveltaa 2000-luvun keskusteluun siitä, pitäisikö Kreikan maksaa velkansa Kansainväliselle valuuttarahastolle ja Euroopan keskuspankille. IMF ja EKP ovat lainanneet maalle vuodesta 2010 asti rahaa pelastaakseen Kreikan velkakirjoja omistavat saksalais- ja ranskalaispankit taloudellisilta vaikeuksilta.

Nykyisten sääntöjen mukaan Kreikan on maksettava kaikki velkansa sen sijaan, että takaisinmaksuvelvollisuutta supistettaisiin niin, että summa olisi kohtuullinen suhteessa Kreikan todelliseen varallisuuteen.

Kreikka ei voi maksaa velkojaan

IMF on tehnyt toistuvasti laskuja, jotka osoittavat, ettei Kreikka yksinkertaisesti kykene selviytymään veloistaan.

IMF onkin päättänyt rikkoa omaa ”Ei enää argentiinoja” –sääntöään, jonka mukaan valuuttarahaston ei tule myöntää lainoja maille, jotka eivät todennäköisesti kykene maksamaan niitä takaisin. IMF:n hallitus vastusti myös velkakirjojen omistajien pelastuspakettia – mutta turhaan.

IMF:n ja EKP:n takaisinmaksuvaatimukset on helppo rinnastaa Sokrateen murhamiesvertaukseen. Kysymys on siitä, ketkä tulisi pelastaa: rikkaat rahanlainaajat vai tavallinen Kreikan kansa, joka kärsii jo nyt laajasta työttömyydestä, vakavista terveysongelmista sekä työikäisten kansalaisten maastamuutosta.

Rahanlainaajat ovat vedonneet Kreikan velkoihin ja vaatineet niiden perusteella entistä kovempaa talouskuria, laajempaa työttömyyttä (vuoden 2016 ensimmäisellä neljänneksellä työttömyys oli noussut jo 25 prosenttiin!), eläkkeiden leikkaamista ja kansallisomaisuuden kauppaamista rahaeliitille. Lisäksi Kreikalta vaaditaan budjettiylijäämää, mikä tarkoittaa sitä, että reaalitaloudessa on kierrossa entistä vähemmän rahaa.

Kun kreikkalaiset äänestivät vaatimuksia vastaan 2015, EKP ja EU väittivät, ettei kansanäänestyksillä ole mitään väliä. Koska talouspolitiikan ohjakset on siirretty äänestäjiltä pankkiireille, Frank Schirrmacher kirjoitti Frankfurter Allgemeine Zeitungiin, että ”demokratia on roskaa”.

Rahanlainaajat ovat todellinen ongelma

Todellinen ongelma on rahanlainaajien aggressiivinen toiminta. Myöhemmin Valtiossa Sokrates puhuu Glaukonin kanssa ”oligarkioiden taipumuksesta irstailuun ja holtittomuuteen”.

Sokrateen mukaan oligarkit työntävät ahneudessaan parasiittimaisen ”rahanhimon neulan kaikkiin niihin, jotka eivät ole vielä ahneita, mutta jotka eivät ymmärrä vastustella”.

Tästä syystä useat ateenalaiset olivat joutuneet velkaorjiksi, menettäneet maansa ja äänioikeutensa sekä ajautuneet viettämään irtolaisen elämää. Tällä oli Sokrateen mukaan kohtalokkaita poliittisia seurauksia: ”[Kansalaiset alkavat] juonitella menettämänsä varallisuuden uusia omistajia sekä muita kansalaisia vastaan, mikä johtaa vallankumouksellisen mielialan syntyyn.”

Sokrateen mukaan kriisi voidaan välttää vain säätämällä lakeja, jotka kieltävät taloudellisen hyväksikäytön. Velkasopimusten riskien tulisi olla lainanantajien vastuulla.

EKP:n linjaa kritisoivat ovat Sokrateen tavoin alkaneet vaatia, että riskin tulisi kuulua velallisen lisäksi myös lainanantajalle.

Samaa vaativat amerikkalaiset pankkiuudistuksen ajajat 2008 romahduksen jälkeen: valheellisia asuntolainoja tehtailleiden pankkien tulisi supistaa lainanottajien maksuvelvoitteita tuntuvasti, jotta velkasumma vastaisi asuntojen todellista arvoa.

Kiinteistökuplan synnyttäneillä pankeilla ei uudistajien mukaan tulisi olla oikeutta pakkolunastaa velallisten koteja, sillä kodittomuusepidemia syöksisi yhteiskunnan entistä ankarampaan talouskurimukseen.

Roomassa velalliset nousivat kapinaan eliittiä vastaan

Rooman keisarit kannattivat markkinataloutta, jonka tavoitteena oli budjettiylijäämä, jolla rahoitettiin ammattisotilaiden palkat.

Varallisuus ja poliittinen valta oli keskittynyt valtakunnan virkamiehille, upseereille ja näiden yhteistyökumppaneille. Keisari Diocletianusin verouudistuksen (297 jKr.) jälkeen valtakunta alkoi kuitenkin viimein verottaa myös maanomistajia. Konstantinus Suuren rahauudistus 310-luvulla vakiinnutti solidus-kultakolikoiden aseman verojärjestelmässä.

Kultakolikkouudistus johti rahatalouden deflaatioon (kierrossa olleen rahan määrä supistui, mikä johti talouden taantumaan ja köyhtymiskierteeseen). Professori Weisweiler kirjoittaa: ”Niin 1800–1900-lukujen kultakanta-aikakaudella kuin solidusin aikana Roomassa pieni eliitti vaurastui huomattavasti, mutta tavallinen kansa köyhtyi.”

Keskikokoiset maatilat tosin selvisivät, ja palkkatyötä oli tarjolla sadonkorjuun aikaan. Maaorjiksi joutui kuitenkin jopa 15 % Italian alueen asukkaista.

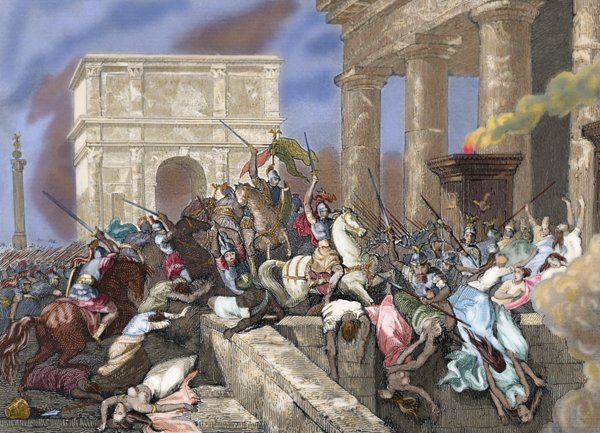

Tämä ei johtanut orjakapinoihin, mutta velalliset osoittivat tyytymättömyyttään ja liittyivät usein Roomaa vastaan hyökänneiden heimojen armeijoihin. Kun goottien armeija päihitti roomalaiset Adrianopolin taistelussa 378, paikalliset asukkaat johdattivat voittajat maanomistajien jättimäisiin kartanoihin, joiden rikkauksien ryöstöön osallistuivat niin gootit kuin tavalliset roomalaiset.

Kun goottien sotilasjohtaja Alarik piiritti Rooman ensimmäisen kerran vuonna 408, lukemattomat kaupungista paenneet velkaorjat liittyivät hänen armeijaansa.

Chicagon yliopiston Richard Payne on osoittanut, että Persian sassanidihallitsijoita vastaan syntyneiden talonpoikaiskapinoiden tavoitte oli palauttaa vanhat taloudelliset lait, jotka olivat estäneet varallisuuden kasaantumisen pienelle eliitille.

Kapinoiden jälkeen koronkiskonta kiellettiin alueella kristinuskon oppien mukaisesti. Sama oppi kannustaa ihmisiä pyyteettömään yhteistyöhön ja varoittaa eliitin omaneduntavoittelusta. Kulttuurikin muuttui, ja alueella alettiin halveksua yletöntä luksusta ja ylimielisyyttä.

Antiikin aatteet

Rahanlainaajia pidettiin yhteiskunnallisesti tuhoisimpana luokkana. Heidän itsekeskeistä ahneuttaan pidettiin vaarana kansantaloudelle.

Kristinusko, islam ja monet muut ennen 1000-lukua syntyneet liikkeet vastustivat vanhaa eliittiä ja pitivät köyhyyttä jopa hyveenä verrattuna ahneuteen.

1300-luvun tunnettu Tunisiassa asunut islamilainen filosofi ja historioitsija Ibn Khaldun kuvasi, kuinka yhteiskunta oli saavuttanut varallisuutensa yhteistyöllä mutta menettänyt kaiken noin 120 vuodessa, koska kuninkaat olivat tulleet ahneiksi. Hallitseva eliitti kaivoi itse oman hautansa tuhoamalla yhteiskunnan taloudelliset rakenteet, joiden perustalle myös maanpuolustus ja sisäinen turvallisuus oltiin pystytetty.

On mielenkiintoista, että Khaldunin Muqaddimah-kirjan teoria sivilisaatioiden noususta ja tuhosta on hyvin samanlainen kuin italialaisen Giambattista Vicon (Scienza Nuova, 1725), ranskalaisen Montesquieun (Lakien Henki, 1748) ja skotlantilaisen Adam Fergusonin teoriat.

Ferguson oli innoissaan useista Lakien Hengessä esitetyistä ajatuksista: ”Ihminen on syntymästä kuolemaan osa yhteiskuntaa.” Selviytyäkseen ihmisten on tehtävä yhteistyötä. ”Ihminen on luonnostaan osa suurempaa yhteisöä, minkä vuoksi yksilön ei tule ajaa vain omaa etuaan. Hänen on luovuttava onnellisuudestaan ja vapaudestaan, mikäli nämä ovat ristiriidassa yleisen edun kanssa.”

Opetukset ovat toki räikeässä ristiriidassa nykyisten talouspolitiikkaa johtavien ajatusten kanssa: ”Ahneus on hyve!” ja ”Yhteiskuntaa ei ole edes olemassa!” Taloustiedettä kutsuttiin aiemmin moraalifilosofiaksi, mutta se on taantunut ääri-individualismiksi. Homo economicus on korvannut zoon politikonin. Velkaa pidetään pyhänä, vaikka sen maksaminen tuhoaisi koko yhteiskunnan.

Suuret filosofit ja uskonnolliset johtajat ovat käyneet viimeiset 2000 vuotta taistelua eliitin korruptiota vastaan sekä kansanyhtenäisyyden, solidaarisuuden ja itsekurin puolesta. Länsimaat ovat kuitenkin päättäneet pyyhkiä suurimpien ajattelijoidensa ideat kollektiivisesta muististamme, jotta palvelisimme kuuliaisesti rahanlainaajia ja koronkiskojia.

Kansannousu on tulossa

Ei ole tietenkään kummallista, että finanssieliitti taistelee kansan uudistusliikkeitä vastaan, sillä uudistajat vaativat, että varallisuuden on jakaannuttava oikeudenmukaisesti.

Kansalaiset vaativat velkajärjestelyitä järkeistäviä konkurssilakiuudistuksia sekä poliittisen vallan siirtämistä pois pankkiireilta. Pankkiirit toimivat nyt täysin Ibn Khaldunin kuvaamalla tavalla; elämme sivilisaation rappioaikakaudella, jossa itsekkyys on arvoista korkein.

Finanssieliiti on kaapannut hallituksia aiemminkin. Ibn Khaldun on kuvannut, kuinka (usein ulkomaalaisten tai tunkeutujien muodostama) kulissien takana politiikkaa hallitseva eliitti voi pyörittää kokonaisia dynastioita:

”Vaikka hän on todellinen hallitsija, hän tahtoo toimia salassa. Hän ei tahdo ottaa kuninkaan vastuita julkisesti harteilleen; sen sijaan hän tahtoo nauttia vain kuninkaan etuoikeuksista, kuten poliittisesta vallasta.

Hän valehtelee kansalle toimivansa vain kuninkaan avustajana. Hän välttelee varoen kaikkia poliittisen vallan symboleja ja arvonimiä. […] Hän piilottaa valta-asemansa esiintymällä pelkkänä kuninkaan edustajana.”

Nykypäivän valtiovarainministerit, keskuspankkijohtajat, IMF-ekonomistit ja pankkiuskolliset akateemikot ovat finanssiuskonnon kosmopoliittisia opetuslapsia.

He saarnaavat meille oppia, jonka mukaan rahalla, velalla ja veroilla ei ole poliittista merkitystä – ne ovat vain teknisiä yksityiskohtia, joihin liittyvä valta ei kuulu demokraattiselle järjestelmälle vaan asiantuntijoille. Heidän mottonsa on Marget Thatcherin lentävä lause: ”Meillä ei ole vaihtoehtoja!”

Vaihtoehdottomuuden myytti on suojellut ahnetta eliittiä ihmiskunnan alkuajoista lähtien. Vaihtoehdottomuuden myytti ei voi kuitenkaan kukoistaa, mikäli kansa tuntee historiansa ja kykenee tunnistamaan finanssieliitin valheet.

Kaikki nykyiset kriisit on koettu historiassa moneen otteeseen aiemminkin. Ja kuten historiankirjansa lukeneet tietävät, ahneuden aikakautta seuraa lopulta velkaorjien kansannousu.

Lue myös:

Juutalaiset, pankit, koronkiskonta

Velkaorjuuden historia tiiviisti

Keskuspankki: yksityinen vai julkinen loinen?

Taistelu koronkiskontaa vastaan 1, 2, 3

Kirjoittaja ei ole ymmärtänyt velkarahajärjestelmää. Raha tulee kiertoon vain pankeista lainaa ottamalla. Kaikki kierrossa oleva raha on velkaa pankkiireille. Raha = velka. Koska pankkiirit perivät veloille (kaikelle rahallemme) korkoa, takaisin maksettavaa (velka + korko) on yhteiskunnassa aina enemmän kuin rahaa on olemassakaan (velka), mikä johtaa lisälainan ottamisen pakkoon yhteiskunnassa entisistä veloista selviämiseksi. Lisälainakin on korollista, ja niin syntyy väkisin velkakierre, velkaorjuus, orjuus kaikissa asioissa (velkojat säätelevät asioita velkaehdoillaan ja korko- ja lainhanoillaan – ovat siis yhteiskunnan yksinvaltiaita, ainoita hallitsijoita) ja tuho. Koko yhteiskunta tuhoutuu valtavaan velkavuoreen (velkahirteen).

Koska yhteiskunnan toiminta edellyttää riittävän rahamäärän (velkamäärän) olemista kierrossa, velkoja ei senkään vuoksi voida koskaan maksaa pois. Kyseessä on velkahirsipuu, jossa kansa omasta tahdostaan roikkuu ja siihen kituen kuolee. Kansahan on vastuussa asioista maassa (myös raha- ja pankkijärjestelmästämme): ”Valtiovalta Suomessa kuuluu kansalle” (perustuslaki 2§). Rahajärjestelmämme on tappava kansainvälinen rikoshanke, jonka tarkoitus todella on tappaa kansat. Se on voimakkaampi joukkotuhoase kuin mikään armeija.

Jokaisen äänestäjän on siis tunnettava maan hoitamisen perusteet (esim. rahajärjestelmämme toimintaperiaate) ennen äänestämistä. Ellei tunne, tietämättömänä äänestäminen on karkea maanpetos, yhteiskunnallisista rikoksista kauhistuttavin – seuraushan on massakuolema, kaiken tuhoutuminen. Tietämättömän (tai välinpitämättömän) kansan demokratia merkitsee vuorenvarmaa tuhoutumista; siksi rikolliset suosivat demokratiaa. Kun valta on kansalla (esim. ns. valkoisilla ihmisillä), kaikki tuhoutuu automaattisesti, vihollisen taputtaessa. Kansa ei kykene ohjaamaan itseään eikä olemaan itse oma esivaltansa. Demokratia on jo sinänsä kauhistuttava joukkotuhoase – kaikki tuhoutuu (kuten voidaan nähdä).

Kirjoittaja ei myöskään ymmärrä, ettei kukaan ole velkaa pankeille euron euroa. Pankit näet eivät lainaa mitään omaansa eivätkä talletustileillä olevia rahoja. Kun pankit myöntävät lainoja, ne luovat sen (ja siten kaiken rahan) tyhjästä, pelkkänä kirjanpitotoimena. Kun laina on asiakkaalle (esim. valtiolle tai yksityiselle kansalaiselle) myönnetty, kierrossa olevan rahan määrä siis kasvaa tuon lainasumman verran. Kyseessä on laillistettu rahanväärennystoiminta, jonka kansamme yhteiskuntamme valtiaana on sallinut ja jopa tänne määrännyt (edustajiensa välityksellä). Koska pankit eivät koskaan lainaa mitään omaansa, kukaan ei ole koskaan pankeille mitään velkaa. Pankit lainaavat tyhjää, vaikka velan merkkejä (seteleitä) käytetäänkin rahan tavoin kierrossa.

Kansan työstä ei siis synny maahan rahaa tai varallisuutta. Ansioiden ja palkkojen saaminen vain siirtää kierrossa jo olevia rahoja (velkoja) taskusta toiseen. Rahaa tulee kiertoon VAIN velkana, pankkilainana. Vaikka kaikki tekisivät työtä yötä päivää, yhteiskunta ei rikastuisi minkään vertaa. Nousukausi tarkoittaa suuren rahamäärän (= suuren velkamäärän) olemista kierrossa, ja laskukausi tarkoittaa pienen rahamäärän (= pienen velkamäärän) olemista kierrossa. Näitä määriä säätelee yksi kansainvälinen pankkiiri (rikollinen) lainaehdoillaan, -politiikallaan ja korko- ja lainahanoillaan. Jos pankkiirit (rikolliset) päättävät kokonaan lopettaa lainanannon Suomessa tai Euroopassa, Suomi ja Eurooppa tuhoutuvat hirvittävällä tavalla muutamassa viikossa, kun rahat loppuvat kaikkialta (velathan on kuitenkin koko ajan maksettava takaisin pankeille). Pankkiirit voivat tuhota meidät helposti ja pian, kiitos kyvyttömän demokratian ja yhteiskunnallisen kurin puuttumisen (rikolliset olisi pitänyt laittaa vankilaan eikä kaiken tosiasiallisiksi johtajiksi).

Kirjoittaja ei siis tiedä sitäkään, että koko raha- ja pankkijärjestelmämme on petos. Jos maassamme olisi kyvykäs esivalta, se myös käsittelisi sitä petoksena, lakkauttaisi sen ja laittaisi rikolliset vankilaan.

Kukaan ei ole todellisuudessa pankeille yhtään mitään velkaa. Pankki ei voi osoittaa, että se olisi lainannut jotakin omaansa. Todellisuudessa, tyhjää kaupustellessaan, pankit ovat yhteiskunnallisen kontrollin välineitä, rikollisten toimipisteitä. Niissä ei ole todellisuudessa yhtään oikeaa rahaa. Kaikki ”raha” on velkaa, kuristusköysi. Siksi pankit ovat myös karkean ja häikäilemättömän väkivallan laitoksia. Sääli, että kansa (varsinkin suomalaiset miehet) on idiootteja.

Raha- ja pankkijärjestelmämme on ase, jolla meidät tuhotaan. Olen kirjoittanut tästä noin seitsemän vuoden ajan, eikä eväkään ole värähtänyt missään. Kansa ei ymmärrä, että tyhjästä luodun rahan lainaaminen korkoa vastaan monopoliasemassa (pankit ovat hankkineet itselleen rahan luomisen monopolin) johtaa väkisin velkakierteeseen, orjuuteen ja tuhoon. Koska kansa ei ymmärrä asiaa ja kansalla on kaikki yhteiskunnallinen valta, tuhomme on varma.

Raha- ja pankkijärjestelmämme tuhoaa sellaisenaan, riippumatta siitä, kuka sitä käyttää. Koska koron vuoksi takaisin pankeille maksettavaa on yhteiskunnassa aina enemmän kuin rahaa on olemassa, tuhoutuminen on automaattinen asia. Pankkiiri vain katsoo ja taputtaa nähdessään kaiken tuhoutuvan kuin taikasauvan kosketuksesta. Idioottilauma tuhoutuu. Ja rääkyy.

Toisaalta, tuhonhan tämä jumalaton kansa on ansainnutkin. Lastenmurhaamiseen, homoiluun ja jumalanpilkkaan riittää vielä energiaa.

Lisään vielä mahdolliselle pohtijalle, että raha- ja pankkijärjestelmämme on yksityinen rikoshanke, jonka päämaja on Sveitsissä sijaitseva Rothschildien BIS (Bank for International Settlements). Siihen kuuluvat nyt jo lähes kaikki keskuspankit, myös Euroopan Keskuspankki (EKP ei siis ole EU:ta vaan on yksityinen ja riippumaton rikoshanke). Suomen Pankki on osa EKP:ta. Tavalliset pankit (liikepankit, säästöpankit jne. kuuluvat Suomen Pankkiin ja siis EKP:hen ja BIS:iin ja siis rikolliskäsiin).

Koska on mahdollista, ettei tätäkään täällä julkaista, julkaisen myös Totuusblokissa.

Vesa-Ilkka Laurio, kristitty, Jumalan lapsi. Suomen ainoa Totuusihminen.

Korjauksia tekstiini:

Kolmanneksi viimeinen kappale korjattuna (+ pari lisäystä):

Lisään vielä mahdolliselle pohtijalle, että raha- ja pankkijärjestelmämme on yksityinen rikoshanke, jonka päämaja on Sveitsissä sijaitseva Rothschildien ”keskuspankkien keskuspankki” BIS (Bank for International Settlements). Siihen kuuluvat nyt jo lähes kaikki keskuspankit, myös Euroopan Keskuspankki (EKP ei siis ole osa EU:ta vaan on yksityinen ja riippumaton rikoshanke). Suomen Pankki on osa EKP:ta. Tavalliset pankit (liikepankit, säästöpankit jne). kuuluvat Suomen Pankkiin ja siis EKP:hen ja BIS:iin ja siis rikolliskäsiin, kansainväliseen järjestäytyneeseen rikollisuuteen.

Viidenneksi ylimmän kappaleen puolessavälissä oleva sana ”yksi” pitää olla ”yksin”, siis: ”Näitä määriä säätelee yksin kansainvälinen pankkiiri….”

”Kirjoittaja ei ole ymmärtänyt velkarahajärjestelmää.”

Onpas.

No, silloin et ole sinäkään.

Ei kukaan suomalainen ymmärrä velkarahajärjestelmää.

Metsänpeikko Rölli tulee ja syö kaikki tämän Israelin (= Rothschildien) provinssin asukkaat suuhunsa.

Pankki ei lainaa kenellekään mitään – tyhjän (tyhjästä luodun) lainaaminen ei ole ”rahan lainaamista” eikä mitään. Kukaan ei siis ole pankille mitään velkaa, koska pankki ei lainaa mitään omaansa vaan pelkkää tyhjää. Tätä silmänkääntötemppua suomalainen on kyvytön ymmärtämään (en tiedä ketään). Koska pankit eivät lainaa rahaa vaan tyhjää, ei ole myöskään ”rikkaita rahanlainaajia” vaan ”rikkaita maagikkoja” – velkarahajärjestelmä on taikauskoa, aivan kuten psykiatria eli suomalaisen mielenterveys. Velallisella ei ole mitään (todellista, taikauskotonta) riskiä, koska velallinen lainaa pelkkää tyhjää taikauskotoimenpiteenä. Ahneuden kvaliteetista voidaan sanoa, että ”velkaorjat” itse ovat ainoita ahneita halutessaan elää velaksi ja lanseeratessaan maahan velkajärjestelmän rahajärjestelmän sijaan: ”Valtiovalta (siis myös aha- ja pankkijärjestelmä) Suomessa kuuluu kansalle”, Perustuslaki 2§. Suomessa ei ole sen enempää rahaa kuin velkaa, on vain kuvittelu (taikausko) ja ahneus kuvittelun luomine ahneussotineen. Koko Suomi pyörii taikauskon ja ahneussodan varassa, ja sitä taikausko- ja ahneussotasivustot selittävät ja selostavat.

Tarkoitukseni onkin väistyä julkisilta sivustoilta, koska ei ole mieltä olla mukana taikauskon sokeuttamien väkivaltaisten mielenvikaisten parissa.

Käsitettä ”ahneussota” lienee syytä selventää: se tarkoittaa Suomen kansan jokapäiväistä elämää, myös sielunelämää.

We shall rise and fight, for our freedom.

Toimitukselle vinkki , tästä voisi tehdä artikkelin:

On olemassa yksi super entiteetti Mailmassa joka on ” yksi pankki” ja joka hallitsee muita pankkeja ja joka hallitsee yli 40% koko mailman taloudesta.

Jeff Nielson kertoo asiasta X22Reportissa:

https://www.youtube.com/watch?v=nj8qLx_1tsA

Samasta jutusta Veteranstoday :

http://www.veteranstoday.com/2016/07/05/the-mystery-of-the-one-bank-its-owners-jeff-nielson/

”

Roughly 2 ½ years ago ; readers were introduced to a paradigm of crime, corruption, and control which they now know as “the One Bank”. First they were presented with a definition and description of this crime syndicate.

That definition came via a massive computer model constructed by a trio of Swiss academics, and cited with favor by Forbes magazine. The computer model was based upon data involving more than 10 million “economic actors”, both individuals and corporations, and the conclusions which that model produced were nothing less than shocking.

The One Bank is “a super-entity” comprised of 144 corporate fronts, with approximately ¾ of these corporate fronts being financial intermediaries (i.e. “banks”). According to the Swiss computer model; via these 144 corporate tentacles, the One Bank controls approximately 40% of the global economy . The only thing more appalling than the massive size of this crime syndicate is its massive illegality.”

Eli koko talous järjestelmä on täysin rikollisten luoma keino todellisuus, jopa talousromahadukset ovat osa

sen omaa suunniteltua scriptia.

Näyttää siltä ettei tästä saa MITENKÄÄN toimivaa taloutta muuten kuin estämällä pankkiirien toiminta, ja plug off koko järjestelmästä .

Odotettavissa on esim syksyllä joku mieletön isku , false flag ja jopa ydin isku että saavat toteuttaa talousromahduksen jota he jo nyt haluavat ja tarvitsevat.