2521 Näyttökerrat 5 Kommenttia

Kulta vastaan osakkeet

Kun pääomamarkkinat kasvavat, kohdistuu suurin osa mielenkiinnosta ja toiminnasta osake- ja rahastomarkkinoille. Kun pääomamarkkinat kutistuvat, suuntautuu silloin mielenkiinto velkakirjamarkkinoille. Tämä johtuu siitä, että velkaan ja luottoon perustuvien markkinoiden saavuttaessa rajansa, on velka vahvoilla luoton sijaan.

Tämän päivän taloustieteilijät ovat jumissa John Maynard Keynesin ja Milton Friedmanin puutteellisten teorioiden välillä ja jättävät tietoisesti huomiotta Carl Mengerin ja itävaltalaisen taloustieteen opit. Vaikka he kuinka yrittävät muokata taloutta sopimaan teorioihinsa, he eivät pysty välttämään virheellisten olettamustensa aiheuttamia seurauksia. Nykyään kaikki maailman taloudet ovat hukkumassa velkaan.

Ylivelkaantuneiden talouksien väistämätön romahtaminen on itsestään selvää kaikille, paitsi niille, jotka ovat liian peloissaan kohdatakseen tappionsa. Velan ylenpalttiset lahjat on nyt kulutettu ja jäljellä on enää alati kasvavan velan määrä, joka on jo niin huikean suuri, ettei sitä ikinä pystytä maksamaan takaisin. Usko, että alati kasvava BKT voisi pelastaa kapitalismin, ei juuri eroa uskomuksesta, että suurempi määrä Baalin palvojia olisi voinut pelastaa Kaldean.

Keinottelijat härkäareenalla

Kuvitteellisessa fantasian ja talouden maailmassa keskuspankkiirit kuvittelevat olevansa korkomarkkinoiden härkätaistelijoita, jotka taitavasti säätelevät velkakirjojen virtaa rukkaamalla korkotasoa, mutta todellisuudessa keskuspankkiirit ovat yhtälailla uhreja kuin härkä matadorin miekan edessä ja kuten areenan härällä, myös heidän tappionsa on varma. Talouden oikeat matadorit eivät ole keskuspankkiirit, vaan velkakirjoilla keinottelevat. Tosin myös he ovat nykyään vaarassa, sillä tänä päivänä korkomarkkinat ovat vaarallisemmat kuin koskaan ennen. Velkakirjamarkkinat on paisutettu sietokyvyn äärirajoille kokoluokkaan, joka on käsittämättömän suuri, ja siksi markkinat alkavat olla äärimmäisen vaaralliset niin keinottelijoille, keskuspankkiireille, kuin myös sivustaseuraajillekin.

Pari vuotta sitten, Euroopan ulkomaanvelkakriisin alkaessa, keskustelin maailman suurimman korkorahaston PIMCON perustajan Bill Grossin kanssa ongelmasta. Hänen tehtävänään toimitusjohtajana ja sijoituspäällikkönä tässä maailman suurimmassa velkakirjoihin keskittyvässä rahastossa on ostaa velkaa ja näin lyödä vetoa lopputuloksesta, mikä alkaa enenevissä määrin muistuttaa venäläistä rulettia. Ulkomaanvelkojen kurssierot kasvavat koko ajan ja velan takaisinmaksuvakuutukset heijastelevat alati kasvavia preemioita maksukyvyttömyyden varalta. Grossin tapaiset sijoittajat joutuvat arvioimaan velan riskiä suhteessa tuottoon ja kun tuotto-odotus ylittää riskin, velkakirja ostetaan ja veto on lyöty.

Loppupelin lähestyessä todennäköisyydet kasvavat eksponentiaalisesti, kuten venäläisessä ruletissa, eikä silloin aiemmilla tuottokäyrillä ole merkitystä. Laukaisevana tekijänä voi olla Kreikka, Espanja, Englanti, USA, Japani tai jokin muu valtio. Varmaa on kuitenkin se, että kun jollekin luoti laukeaa, kaikki vedot raukeavat. Kukaan ei pysty maksamaan sitä mikä on mahdotonta maksaa. Maaliskuussa 2010 Bill Gross esitti kysymyksen: ”Mitä jos yksinkertaistettuna velkakriisistä ei selviäisi vain luomalla lisää velkaa?” Vastauksen kysymykseen saamme markkinoilta – ja kaikesta päätellen melko nopeasti.

Korkomarkkinoiden kiirastuli

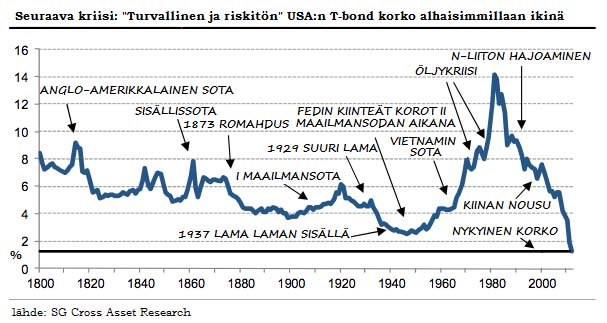

Korkomarkkinoiden härkätaistelijoiden 30 vuotta kestänyt onni on loppumassa. Korot ovat laskeneet jo 30 vuoden ajan, jolloin aiemmin julkaistut velkakirjat ovat olleet arvokkaampia. Tänä päivänä korot ovat jo lähes nollassa, eikä alemmas enää pääse, joten velkakirjojen arvostus ei voi enää juuri nousta.

Loppupelissä korkomarkkinoista tulee kapitalismin viimeinen leposija, kun velan kasvattamisesta tulee tärkein prioriteetti. Luotto ei kykene kasvamaan samaa tahtia kiihtyvän velan kasvun kanssa. Kun kapitalismi ei kykene enää laajenemaan, se romahtaa. Kapitalismi on kuin polkupyörä, se ei toimi oikein hitaassa vauhdissa.

Olemme lähestymässä loppupeliä, jossa luottoon ja velkaan perustuvat markkinat romahtavat. Ludwig von Mises ennusti jatkuvasti kasvavan luoton räjähtävän supersyklin päätteeksi.

Loppupeli ja lähestyvä korkomarkkinoiden paniikki

Presidentti Reaganin budjettipäällikkö David Stockman on kirjan ”The Emperor is Naked” (Keisari on alasti) kirjoittaja ja asiantuntija aitiopaikalla Yhdysvaltojen ongelmiin loppupelissä. Gold Reportin päätoimittaja kysyi hänen mielipidettään, mikä voisi toimia velkakierteen loppupelin laukaisijana. Hän vastasi: ”Uskoisin todennäköisimpänä laukaisijana olevan Yhdysvaltojen joukkovelkakirjan (T-Bond) ja sen markkinoiden romahtaminen. Sehän on korkomarkkinoiden keskiössä ja siksi koko maailman talouden keskiössä.

Tällä hetkellä korkomarkkinoita lääkitään keinotekoisesti keskuspankkien koron säätelyn hallinnoimana. Kaikki korot ja spreadit ovat teennäisiä ja luonnottomia. Tuottokäyrä ei ole markkinoiden sanelema. Säästöjen ja sijoitusten kysyntä ja tarjonta, inflaation riskiennusteet, mitkään näistä vapaiden markkinoiden voimista ja laeista eivät päde. Rahan arvon määrittelee Keskuspankki ja Wall Street yrittää vain ennakoida seuraavan liikkeen.

Niin kauan kuin hedge-sijoitusrahastojen ja nopean rahan tyypit uskovat, että Keskuspankki FED pystyy pitämään koko järjestelmän narut käsissään, pystymme ehkä ontumaan eteenpäin. Heti kun rahamiesten luottamus katoaa, he purkavat kauppansa.

Kukaan ei omista joukkovelkakirjalainaa, vaan se vuokrataan. Biljoonien dollareiden edestä velkakirjoja on rahoitettu repo-takaisinostomenetelmällä. Sijoittajat ostavat sadalla miljoonalla velkakirjaa ja asettavat sen heti takuuksi 98 miljoonan yön-yli-lainaa vastaan. Treidaajat pystyvät kattamaan spreadin niin kauan kuin joukkovelkakirjan hinta on vakaa tai kasvussa, kuten se on tehnyt viime vuodet. Jos hinta romahtaa 2 %, spreadi on pois pyyhkäisty. Jos niin käy, koko massiivinen repo-takaisinostoon perustuva järjestelmä, velalla ostettu velka, alkaa purkautua ja luoda paniikkia velkakirjamarkkinoilla. Sijoittajat ymmärtävät keisarin olevan alasti.”

Kun korkomarkkinat romahtavat, sijoittajat pyrkivät ulos ja ne, jotka eivät ehdi ensimmäisten joukossa, jäävät jalkoihin.

Bill Gross suosittelee kultaa osakkeiden ja velkakirjojen sijaan

Syyskuun viidentenä 2012 legendaarinen velkekirjatreidaaja Bill Gross sanoi luoton laajentumisen ajan olevan ohi. Eläkerahastot ja sijoittajat, jotka odottavat saavansa tasaisen 10 % tuoton kasvavan luoton kattamiseen, tulevat pettymään pahasti. Kullan kurssi nousee tasaisesti ja tulee varmasti olemaan parempi sijoitus kuin velkakirjat tai osakkeet, jotka tulevat luultavasti tuottamaan vain 3 – 4 % seuraavien 5 – 10 vuoden aikana.

Se, että ehkä maailman kaikkien aikojen tunnetuin velkakirjatreidaaja Bill Gross suosittelee nyt kultaa osakkeiden ja velkakirjojen sijaan, on suuri uutinen. Kuitenkin useimmat sijoittajat tulevat sivuuttamaan tämän uutisen ja painavat päänsä hiekkaan kuin strutsit ikään. He ovat tehneet itselleen bisneksen pankkien paperirahamaailman mahdollisuuksista ja uskovat edelleen kuten Grossin vastine rahastopuolella, Warren Buffet, että paperiraha tulee jotenkin kannattamaan tulevaisuudessakin. Bill Gross tietää, ettei talousmarkkinoiden loppupeli tule olemaan sama peli, jossa hän loi omaisuutensa ja maineensa, vaan jotain aivan muuta, jotain mitä useimmat sijoittajat eivät osaa odottaa eivätkä ole varautuneet siihen.

Loppupeli tulee olemaan verinen, kun korppikotkat juhlivat strutsien raadoilla.

Kulta loppupelissä

Loppupelissä kulta tulee olemaan äärimmäinen absoluuttisen tuoton sijoitus, sillä se suojaa niin deflaatiota kuin inflaatiota vastaan. Deflaatiota leimaa kysynnän romahtaminen ja juuri nyt olemme siinä vaiheessa. Inflaatio on luultavasti tulossa ja todennäköisesti myös sen ilkeä sisarpuoli, hyperinflaatio.

Nyt kannattaa siis ostaa kultaa ja hopeaa, ja uskoa.

Alkuperäinen artikkeli: http://www.drschoon.com/members/commentary/GoldVSBonds.pdf

Kultaa ei voi syödä. Kannattaa ryhtyä preppariksi mieluummin tai ostaa bittirahaa. Tämä artikkeli on sinänsä vain käsittelemänsä asian(korollisen velan) spekulointia ilman perusteellisempaa näkemystä tai ratkaisua.

Koko ongelma voitaisiin ratkaista talousdemokraattisilla uudistuksilla. Mm. Kanadassa oli julkinen keskuspankki vuosina 1935-1975 jolla se pystyi rahoittamaan julkishankkeet ja pyörittämään yhteiskuntaa muutenkin ilman korollista velkaa. Kuten USA:ssakin kahden ensimmäisen presidentin aikana, kunnes se kaapattiin…hmm tämän lehden lukijat tietänevät kenen toimesta.

http://www.youtube.com/watch?v=swkq2E8mswI

..niin ja taisipa olla koroton valuutta käytössä myös Saksassa 30-40 luvuilla..mutta sitä ei kukaan päättäjä uskalla käyttää esimerkkinä vaikka talous lähti huimaan nousuun ja työllisti kuusi miljoonaa ihmistä jo parin ensimmäisen vuoden aikana ja tuli yhdeksi maailman vauraimmista maista viidessä vuodessa kun maa irrottautui ”tiedätte kenen” riistosysteemistä.

Niinpä ja ” tiedätte ketkä ” ovat haalineet lähes kaikki kullat maan päältä tällä taikarahasysteemillä. No nythän sen voi sitten vaikka romuttaa hyperinflaation avulla ja siirtyä kultakantaan. Kätevää eikö totta.

Kultaa-ja hopeaa: http://www.ikihopea.fi

Tästä Eläkerahat