Juutalaisten Lloyd Blankfeinin ja Gary Cohnin johtama Goldman Sachs –pankki on yksityinen yritys, josta on tullut maailman vahvimpia poliittisia voimia. Julkaisemme Matt Taibbin ”The Great American Bubble Machine [1]” –artikkelin suomeksi kuudessa osassa – talouskupla kerrallaan. Lue myös osat 1 [2], 2 [3] ja 3 [4]!

2008 alussa maailman rahoitusmarkkinat olivat kaaoksessa. Viimeiset 25 vuotta Wall Street oli tuottanut uusia skandaaleja liukuhihnaperiaatteella. Sijoittajan oli äärimmäisen vaikea löytää täysin ”puhtaita” arvopapereita.

Jopa täydelliset ummikot tunsivat käsitteet, kuten ”roskalaina”, ”listautumisanti” ja ”subprime-laina”. Arvopaperikauppaa oltiin alettu pitää keinottelun ja talousrikollisuuden synonyyminä. ”Luottoriskinvaihtosopimus” ja ”luottovelkakirja” lisättiin pian saastuneiden termien rekisteriin. Luottomarkkinat olivat vaipuneet ankaraan kriisiin.

Bushin kaudella kansalle toistettiin mantraa, ettei ”asuntojen hinnat tule koskaan romahtamaan”. Hokema paljastui puhtaaksi valheeksi. Keinottelijat tarvitsivat uuden paskapuheenparren, jolla vihainen yleisö saataisiin rauhoitettua.

Tarvittiin uusi lypsylehmä. Tavalliset amerikkalaiset välttivät arvopapereita kriisin puhjettua kuin ruttoa, joten Wall Street päätti muuttaa strategiaansa; uusi kohde olivat aineellisten hyödykkeiden markkinat – erilaiset raaka-aineet, kuten maissi, kahvi, kaakao ja vehnä.

Erityisen houkutteleviksi osoittautuivat kuitenkin energiahyödykkeet, joista tärkein oli öljy. Raaka-aineet pakenivat tuolloin Yhdysvalloista, koska dollari ja asuntomarkkinat olivat kriisissä. Erityisesti öljyfutuurikauppa ampaisi pilviin, ja tynnyrin hinta kohosi 2007–2008 vuodessa 60 dollarista 147 dollariin.

[5]

[5]

Kysynnän ja tarjonnan lait romukoppaan

Presidenttikilpa alkoi kiihtyä kesällä 2008; virallinen selitys öljyn tähtitieteelliselle hinnalle (4,11 dollaria gallonalta) oli kansainvälisen tarjonnan supistuminen. Wall Streetin sijaan syytettiin siis öljyntuottajamaita.

Republikaanit ja demokraatit väittelivät aiheesta julkisesti, ja molempien osapuolten argumentit olivat aivan yhtä aivokuolleita. John McCain esimerkiksi väitti, että avomerellä tehtävien porausten salliminen ”auttaisi suuresti lyhyellä aikavälillä”. Barack Obama esitti puolestaan nolostuttavaa ”tiedostavan liberaalin” rooliaan ja valisti kansaa, että öljykriisi voitaisiin ratkaista investoimalla hybridiautojen kehittämiseen.

McCain ja Obama molemmat valehtelivat. Lyhyellä aikavälillä öljyn tarjonta itse asiassa kasvoi koko ajan. Yhdysvaltojen energiaministeriön EIA ilmoitti puoli vuotta ennen hintapiikin syntyä, että öljyn kansainvälinen tarjonta oli noussut 85,24 miljoonasta tynnyristä 85,72 miljoonaan tynnyriin per päivä. Samana aikana öljyn kansainvälinen kysyntä putosi 86,82 miljoonasta 86,07 miljoonaan tynnyriin per päivä. Öljyn tarjonta lyhyellä aikavälillä siis nousi tuntuvasti samalla, kun ostajien määrä laski. Kehityksen olisi siis täytynyt laskea öljyn hintaa!

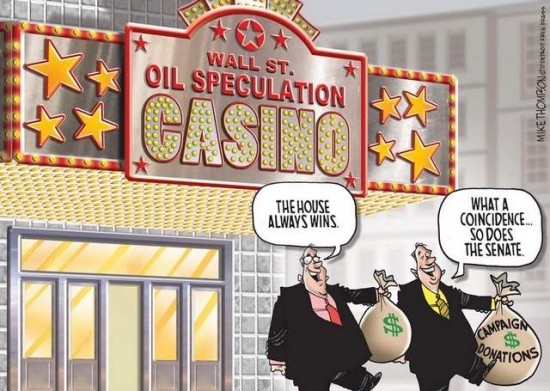

Mikä siis johti öljyn hinnan kohoamiseen? Arvasit oikein. Goldman oli päättänyt tehdä raaka-ainemarkkinoista samanlaisen kasinoperiaatteella toimivan keinottelukeitaan kuin finanssimarkkinat jo olivat. Vaikka Goldman ei ollut yksin, oli se katastrofin kiistaton pääsyyllinen. Pankki onnistui tässä huijaamalla eläkerahastot ja muut institutionaaliset sijoittajat investoimaan öljyfutuureihin. Sijoittajat siis sitoutuivat ostamaan öljyä tiettyyn hintaan tiettynä päivänä tulevaisuudessa.

Öljy oli aiemmin ollut tyypillinen fyysinen hyödyke, jonka hinta oli kiinteästi sidottu todelliseen kysyntään ja tarjontaan. Se kuitenkin muuttui hetkessä osakkeiden kaltaiseksi spekulaation kohteeksi. 2003–2008 spekulatiivisen rahan määrä raaka-ainemarkkinoilla kasvoi 13 miljardista 317 miljardiin. Keinottelijat lisäsivät siis investointejaan 2 300 prosentilla! 2008 tynnyrillinen öljyä myytiin keskimäärin 27 kertaa ennen kuin se toimitettiin varsinaiselle kuluttajalle.

Kuten usein aiemminkin, kriisi oltaisiin voitu estää soveltamalla lakeja, jotka oltiin säädetty suuren laman aikana. Lakia ei vain haluttu noudattaa.

[6]

[6]

Keinottelun rajoitteet purettiin

Raaka-ainemarkkinoiden rakenne oli suunniteltu Yhdysvalloissa pitkälti palvelemaan maanviljelijöiden etua.

Tulevaisuuden hintamuutoksista huolestunut viljelijä saattoi sopia asiakkaan kanssa kaupan hinnasta jo etukäteen, vaikka hyödykkeet toimitettaisiinkin myöhemmin. Tämä pienensi myyjän riskiä. Mikäli kukaan ei ostanut esimerkiksi maissia suoraan viljelijältä itseltään, tämä saattoi kaupata elintarvikkeet jälleenmyyjälle, joka varastoi tuotteet odottamaan kaupankäynnille otollisia aikoja. Välikäsiä kutsutaan toisinaan ”perinteisiksi keinottelijoiksi”. Perinteisessä järjestelyssä maanviljelijä saattoi luottaa siihen, että tuotteelle oli aina kysyntää.

1936 kongressi kuitenkin totesi, ettei markkinoilla tulisi olla koskaan enempää keinottelijoita kuin todellisia tuottajia ja kuluttajia. Mikäli keinottelijoiden määrä kasvaisi liian suureksi, hinnat eivät enää määräytyisi kysynnän ja tarjonnan vaan manipuloinnin perusteella. Uusi laki valtuutti Yhdysvaltojen hyödyke- ja futuurikauppaa valvovan CFTC:n (Commodity Futures Trading Commission) suitsimaan raaka-ainekeinottelua. CFTC:n valvonnassa raaka-aineiden hinnat pysyivät kurissa yli 50 vuoden ajan.

Kaikki muuttui 1991, kun Goldmanin omistama ja raaka-ainekauppaan erikoistunut juutalainen [7] tytäryhtiö J. Aron otti CFTC:hen yhteyttä ja esitti epätavallisen pyynnön. Goldman/Aron väitti, etteivät suuria maissimääriä varastoivat maanviljelijät olleet suinkaan ainoita, joiden täytyi suojautua hintavaihteluiden riskeiltä. Myös Wall Streetin öljykeinottelijat tarvitsivat turvaa. Kun panokset ovat kovat, voivat tappiot olla tähtitieteellisiä! Miksei kukaan suojellut poloisia pörsseissä?

Juutalainen Goldman/Aron –akseli sumutti viranomaisia röyhkeästi. Kuten todettua, vuoden 1936 laki oli nimenomaan säädetty erottelemaan reaalitalous finanssispekulaatiosta. Keinottelijoille ei tietenkään tahdottu antaa samaa suojaa kuin tuottajille. CFTC kuitenkin alistui Goldmanin vaatimuksiin. Goldmanin rajoitteet poistettiin, kun sille myönnettiin erivapaus nimeltä ”Bona Fide –suoja”. J. Aronista tuli oikeuslaitoksen silmissä fyysisten hyödykkeiden tuottaja, jota keinottelulait eivät sitoneet. Seuraavina vuosina 14 muutakin yhtiötä sai kaikessa hiljaisuudessa saman erivapauden.

Nyt Goldmanilla ja sen kätyreillä oli vapaat kädet pumpata raaka-ainemarkkinat täyteen keinottelupääomaa. 1991 CFTC:lle lähetetty kirje oli tärkein syy vuoden 2008 öljykuplan syntyyn. Asuntokuplasta säikähtäneet sijoittajat hylkäsivät arvopaperit ja aloittivat uhkapelin öljymarkkinoilla. Todelliset öljyn tuottajat ja kuluttajat jäivät auttamatta jalkoihin. Ilmiötä kongressissa tutkineen virkailijan mukaan 2008 vähintään 75 % raaka-ainekaupoista oli keinottelua. Kesällä 2008 gallona öljyä maksoi jo neljä dollaria, vaikka maailmanmarkkinoilla tarjonta kasvoi ja kysyntä laski!

[8]

[8]

Salaiset kädenpuristukset

Pöyristyttävintä kuviossa oli se, että Goldmanin erivapaus keinotella ilman sääntelyä myönnettiin salaisesti. Kansa ja suurin osa viranomaisista eivät tienneet, että kaupankäynnin sääntöjä oli jälleen muutettu. ”Olin elinkeinoelämän ja markkinoiden divisioonan johtaja, ja Brooksley Born oli CFTC:n puheenjohtaja […] eikä kumpikaan meistä tiennyt, että lupa [keinotella raaka-aineilla] oli myönnetty,” muistelee CFTC:ssä työskennellyt Michael Greenberger.

Itse asiassa CFTC:n ja Goldmanin salainen kirjeenvaihto nousi julkisuuteen vahingossa. Amerikan edustajainhuoneen energia- ja kauppakomitean jäsen sattui 2009 kuulemaan eräässä kokouksessa, kun CFTC:n virkailijat ohimennen mainitsivat jättiläispankeille myönnetyn erivapauden.

”Minut oli kutsuttu komission energia-aiheiseen tiedotustilaisuuteen,” energia- ja kauppakomitean jäsen muistelee. ”Yhtäkkiä CFTC:n porukka alkaa jutella muina miehinä: ’Joo, olemme myöntäneet näitä lupia jo vuosien ajan.’ Nostin käteni ja kysyin: ’Niinkö? Saanko nähdä asiakirjat?’ He pitivät minua hölmönä. Jatkoimme aiheen pallottelua, ja lopulta he sanoivat: ’Meidän täytyy selvittää muutama asia Goldman Sachsin kanssa.’ Minä kysyin: ’Mitä tarkoitatte? Mitä Goldmanin kanssa täytyy selvittää?’”

CFTC kieltäytyi vastaamasta vetoamalla lakiin, joka kielsi julkaisemasta tietoa yhtiöiden nykyisestä asemasta markkinoilla. Komitean jäsen halusi kuitenkin tietää luvasta, joka oli myönnetty jo 17 vuotta sitten! Sillä ei ollut enää mitään tekemistä Goldmanin ”nykyisen aseman” kanssa. Sitä paitsi lain mukaan komission täytyi luovuttaa kongressille näiden vaatimat tiedot. Goldmanin poliittista ylivaltaa kuitenkin symboloi hyvin, että CFTC pyysi pankilta erikseen luvan ennen kuin se luovutti kongressille kopion 17 vuotta vanhasta kirjeestä.

[9]

[9]

Valtion salaisten erivapauksien voimaannuttama Goldman alkoi rakentaa jättiläismäistä raaka-ainekasinoa. Goldman Sachsin öljypainotteisesta raaka-aineindeksistä (nykyään S&P GSCI) tuli eläkerahastojen, vakuutusyhtiöiden ja muiden institutionaalisten sijoittajien tärkein uhkapeliluola, jossa lyötiin vetoa raaka-aineiden hinnasta päätähuimaavin summin.

Oli kuitenkin muutamia isoja ongelmia.

Indeksikeinottelijat myyvät lähes aina pitkäksi eli he eivät juurikaan ”shorttaa”. Toisin sanoen indeksikeinottelijat lyövät aina vetoa sen puolesta, että hinnat tulevat entisestään nousemaan. Tällainen voi olla hyväksi osakemarkkinoilla, mutta raaka-ainekaupan kannalta se on katastrofaalista, sillä hinnat kohoavat pilviin. Haastattelemani hedgerahastojohtaja Michael Masters totesi: ”Jos indeksikeinottelijat myisivät sekä lyhyeksi että pitkäksi, tulisi raaka-aineiden hintoihin sekä ylä- että alamäkiä. Mutta he työntävät hintaa ainoastaan ylöspäin!”

Mikä pahinta, Goldman lietsoi julkisuudessa markkinoita kohottamaan öljyn hintaa entisestään. 2008 Goldmanin analyytikko Arjun Murti (jota juutalaisen Arthur Sulzbergerin The New York Times kutsui ”öljyoraakkeliksi”) ennusti mediassa ”superpiikkiä” öljyn hinnassa: 200 dollarin tynnyrihintaa! Goldman oli jo korviaan myöten öljybisneksessä J. Aron –tytäryhtiönsä kautta. Lisäksi pankki omisti osan suuresta kansasilaisesta öljynjalostamosta, jonka tiloihin se varastoi myymänsä ja ostamansa raakaöljyn.

Vaikka öljyä oli tarpeeksi vastaamaan reaaliseen kysyntää, varoitteli Murti jatkuvasti kansainvälisestä ”öljykriisistä” ja kertoi jopa omistavansa kaiken varalta kaksi hybridiautoa. Pankki syytti tavallisia amerikkalaisia polttoaineen huikeasta hinnasta; 2005 Goldman-analyytikko väitti, ettei kukaan voinut ennustaa öljyn hinnan tulevaisuutta ennen kuin selvitettäisiin, ”milloin amerikkalaiset kuluttajat lopettavat bensasyöppöjen statussymbolien ostamisen ja alkavat suosia energiatehokkaampia vaihtoehtoja”.

Kansa maksoi viulut

Hintojen nousu ei kuitenkaan johtunut amerikkalaisesta kysynnästä vaan Goldmanin spekulaatiosta. 2008 kesällä keinottelijat olivat ostaneet öljyfutuureja jo 1,1 miljardin raakaöljybarrelin edestä.

Toisin sanoen sikailevilla sijoittajilla oli osakesalkuissaan enemmän ”paperiöljyä” kuin kaikissa maan kaupallisissa ja julkisissa varastoissa oli aitoa öljyä yhteensä! Internet- ja kiinteistökuplat olivat saaneet jatkoa. Wall Street teki reaaliajassa voittoa paisuttamalla hintakuplaa ja myymällä hyväuskoisille hölmöille tulevaisuuden paperiöljyä.

2008 riskit realisoituivat ja lukemattomat menettivät omaisuutensa. Raakaöljyn hinta romahti 147 dollarista 33:een. Jälleen kerran lasku jäi tavallisten kansalaisten maksettavaksi.

[10]

[10]Eläkeläisille rahastojen teurastus oli katastrofi. Esimerkiksi Kalifornian julkisten alojen eläkeläisten CalPERS-rahasto omisti 1,1 miljardin edestä raaka-aineita, kun syöksykierre alkoi. Kriisi ei iskenyt ainoastaan öljymarkkinoille. Raaka-ainekupla johti elintarvikehintojen kansainväliseen paisumiseen. Arviolta 100 miljoonaa ajettiin nälkäkurimukseen, ja useissa kehitysmaissa puhkesi rajuja ruokamellakoita.

Kysyin energia- ja kauppakomitean demokraattijäseneltä Bart Stupakilta, miksi poliitikot edelleen hölisevät poraamisluvista ja hybridiautoista, kun hinnat kohoavat kysynnän laskiessa. Stupak ravisti päätään: ”Minusta tuntuu, että kaikki heistä eivät edes tiedä, mistä on kyse. Aihe on niin monimutkainen, ettei sitä voi selittää 30 sekunnissa. Siksi monet poliitikot eivät ole edes kiinnostuneita siitä.”

Julkaistu alunperin englanniksi heinäkuussa 2009 Rolling Stone –lehdessä [11].