2896 Näyttökerrat 0 Kommenttia

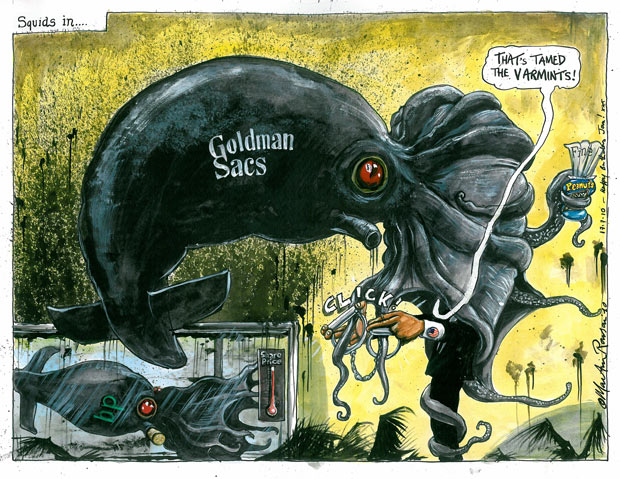

Goldman Sachsin karmaiseva historia, osa 3: kiinteistövillitys

Juutalaisten Lloyd Blankfeinin ja Gary Cohnin johtama Goldman Sachs –pankki on yksityinen yritys, josta on tullut maailman vahvimpia poliittisia voimia. Julkaisemme Matt Taibbin ”The Great American Bubble Machine” –artikkelin suomeksi kuudessa osassa – talouskupla kerrallaan. Lue myös osat 1 ja 2!

Kupla 3: Kiinteistöt

Goldmanilla oli tietysti keskeinen rooli myös kiinteistökeinottelussa, joka johti lopulta ennennäkemättömään maailmantalouden surunäytelmään. Kiinteistöhuijauksessa käytetyt menetelmät eivät sinänsä olleet uusia; voittoa tahkottiin riskisijoituksilla ja vakuuksille viitattiin kintaalla. Tällä kertaa keinottelun kohteena eivät kuitenkaan olleet pörssiin listautuvat teknologiafirmat vaan asuntolainat.

Vuosikymmenten ajan Amerikassa vallitsi käytäntö, että asunnon ostajan tulisi kyetä maksamaan vähintään 10 % ennakkomaksu. Lisäksi ostajilta vaadittiin vakaita tuloja, nuhteettomia luottotietoja ja luotettava henkilötodistus. Vuosituhannen vaihteessa pankeissa kuitenkin päätettiin, ettei vakuuksilla ollut mitään väliä. Goldman saattoi kirjoittaa asuntolainasopimuksen katuojasta kavunneen pummin kanssa ja käyttää sopimuspaperina nenäliinaa.

Goldman kumppaneineen mahdollisti kiinteistökuplan synnyn. Ilman Goldmania pankkiireilla ei olisi ollut resursseja piilottaa paskalainoja kauniisiin lahjapaketteihin, jotka kaupattiin pahaa-aavistamattomille vakuutusyhtiöille ja eläkerahastoille. Näin Goldman loi massiiviset myrkkyvelkamarkkinat, jollaisia ihmiskunta ei ollut aiemmin nähnyt.

Riskit piilotettiin

Vanhoina hyvinä aikoina yksikään pankki ei olisi myöntänyt asuntolainaa vankilasta juuri vapautuneelle narkille, koska riskit olisivat olleet aivan liian suuret. Goldman tiesi toki riskit – ja siksi myrkylliset asuntolainat täytyi myydä sellaisille tahoille, jotka eivät tienneet, millaisista velallisista oli kyse.

Goldman naamioi myrkkylainat kahdella eri tavalla. Ensiksi pankkiirit nitoivat satoja eri asuntolainoja yhteen instrumenteiksi, joita kutsuttiin luottovelkakirjoiksi (Collateralized Debt Obligations, CDO). Tämän jälkeen sijoittajat vakuutettiin siitä, ettei paskalainoista tarvinnut olla huolissaan, sillä suuri osa luottovelkakirjojen sisältämistä lainoista oli turvallisia. Markkinat huijattiin uskomaan, että luottovelkakirjat olivat terveitä sijoituskohteita. Silmänkääntötempulla narkkareille ja vangeille myönnetyt myrkkylainat muuttuivatkin huippuluotettaviksi ja saivat AAA-luokituksen!

Seuraavaksi Goldman turvasi oman selustansa. Pankki osti AIG:n kaltaisilta suuryrityksiltä luottoriskinvaihtosopimuksia (Credit Default Swap, CDS) luottovelkakirjoilleen. Tämä oli AIG:n ja Goldmanin kaltaisten yhtiöiden välistä uhkapeliä: Goldman veikkasi, etteivät narkkarit maksa asuntolainaansa takaisin, AIG veikkasi, että nämä maksavat.

Oli vain yksi ongelma. Valtio on palkannut viranomaisia estämään juuri tällaisia rikollisia keinotteluhankkeita.

Goldman vastaan viranomaiset – kuinka rikollisuudesta tehtiin laillista

Luottovelkakirjojen kaltaiset johdannaiset ja luottoriskinvaihtosopimukset alkoivat pian herättää suurta huolta markkinoilla: Procter & Gamble sekä Gibson Greetings saivat kovia tällejä, ja Orangen piirikunta Kaliforniassa meni konkurssiin 1994. Yhdysvaltain liittovaltion ylin tarkastusvirasto (Government Accountability Office, GAO) vaati samana vuonna, että luottovelkakirjojen ja luottoriskinvaihtosopimusten kauppaa tulisi säännöstellä tiukasti.

Yhdysvaltojen hyödyke- ja futuurikauppaa valvovan CFTC:n (Commodity Futures Trading Commission) johtaja Brooksley Born toisti vaatimuksen muutamaa vuotta myöhemmin. Toukokuussa 1998 Born otti yhteyttä monien suuryritysten johtajiin sekä hallitukseen ja vaati, että pankkien tulisi muuttaa toimintaansa läpinäkyvämmäksi: rahoituslaitosten tulisi julkaista yksityiskohtaisia selontekoja johdannaiskaupoistaan. Lisäksi pankkien tulisi kasvattaa varantojaan, sillä riskit olivat paisuneet.

Goldmanilla oli kuitenkin aivan erilaiset suunnitelmat. Valvonnasta ja sääntelystä oli päästävä eroon. ”Pankit ovat tulleet hulluiksi – ne tahtovat lakkauttaa kaiken sääntelyn,” kertoi Michael Greenberger, joka työskenteli CFTC:ssa Bornin alaisuudessa markkinajohtajana. ”[Juutalaiset] Greenspan, Summers, Rubin ja [SEC-johtaja Arthur] Levitt tahtoivat täysin vapaat kädet.” Greenberger itsekin on juutalainen, joten häntä tuskin voi syyttää ”antisemitistisestä salaliittoteoriasta”, kun hän listasi globaalin finanssikriisin synnyttäneen kiinteistökuplan vaikutusvaltaisimmat arkkitehdit.

Clintonin hallinnon neljä juutalaistaustaista rahatyrannia – ”etenkin Rubin,” Greenberger painotti – vaativat tavata Bornin. Rahatyrannit vaativat valvonnan ja sääntelyn lakkauttamista, mutta Born ei antanut periksi. Sen sijaan hän vaati lisää sääntelyä johdannaismarkkinoille. Kesäkuussa 1998 Rubin astui julkisuuteen ja antoi Bornin kuulla kunniansa. Rubin vaati kongressia muuttamaan CFTC:n roolia, jotta virasto ei voisi puuttua johdannaiskauppaan.

2000 kongressi sääti pahamaineisen Commodity Futures Modernization Act –lakipaketin, joka oli myös viimeinen laki, jonka Clinton allekirjoitti presidenttikaudellaan. Käytännössä se tarkoitti johdannaiskaupan sääntelyn purkamista. Tiiliskiven paksuinen (11 000 sivua!) lakiesitys vietiin vaivihkaa läpi eikä siitä ehditty keskustella juuri lainkaan senaatissa. Rikollisesta keinottelusta oli tehty laillista.

Luottokiiman vuodet

2000 luottoriskijohdannaisten merkittävä ostaja AIG otti yhteyttä New Yorkin osavaltion vakuutusyksikköön ja kysyi, luokitellaanko luottoriskijohdannaiset vakuutuksiksi. Tuolloin yksikköä johti – yllätys, yllätys – juutalainen Neil Levin, joka oli entinen Goldman Sachsin varajohtaja. Kuten arvata saattoi, Levin tahtoi lakkauttaa kaiken luottoriskijohdannaiskaupan sääntelyn. Goldman sai viimein täysin vapaat kädet myöntää asuntolainoja ja ostaa luottoriskinvaihtosopimuksia.

Luottohimo sokaisi rikollispankin. Kiinteistövillityksen ollessa huipussaan 2006 Goldman myönsi 76,5 miljardin arvosta asuntolainaa (noin kolmannes velallisista kuului Subprime-riskiryhmään) ja myi sitten valtaosan velkakirjoista institutionaalisille sijoittajille, kuten eläkerahastoille ja vakuutusyhtiöille. Goldmanin uhrit eivät vieläkään ymmärtäneet, että kiinteistökauppojen sijaan he ostivat pankkiireilta paskaa.

Hyvä tapausesimerkki on vuonna 2006 liikkeelle laskettu 494 miljoonan dollarin arvoinen GSAMP Trust 2006S3. Suuri osa asuntolainoista oltiin taattu jälkipanteilla. Asuntolainaa ottaneiden oman pääoman osuus oli keskimäärin 0,71 prosenttia. 58 prosentissa tapauksista lainasopimuksissa oli vähän tai ei lainkaan dokumentointia – ei velallisten nimiä eikä kotiosoitteita, vain postinumerot! Tästä huolimatta Moody’s ja Standard & Poor’s luokittelivat 93 % GSAMP Trust 2006S3 –annista keskitason yläpuolelle! Moody’s arvioi, että alle 10 % veloista jäisi maksamatta takaisin. Todellisuudessa jo seuraavan 18 kuukauden aikana 18 % veloista oltiin laiminlyöty.

Goldman oli ollut tietoinen riskeistä alusta asti, joten sen selusta oli turvattu. Pankki välitti Countrywiden kaltaisten mafiaakin alhaisempien firmojen asuntolainoja pahaa-aavistamattomille kunnille ja eläkeläisille – puolustuskyvyttömille vanhuksille! – sekä valehteli asiakkailleen kirkkain silmin.

Goldman ei uskonut itsekään myymiinsä arvopapereihin

Asuntolainamarkkinoilla Goldman keskittyi shorttaamiseen ja osoitti näin, ettei se itse uskonut kauppaamaansa roskaan vaan ennusti kurssien laskevan. Mikä törkeintä, 2007 Goldmanin juutalainen rahoitusjohtaja David Viniar kerskui asiasta julkisesti! Pankki siis myi luottovelkakirjoja taloudellisille ummikoille, joiden ruususenunta edes Viniarin julkilausumat eivät häirinneet. Goldman teki kaikille selväksi, ettei se uskonut luottovelkakirjojen arvon säilyvän.

”Tämä osoittaa, kuinka julkeita ne kusipäät ovat,” totesi eräs haastattelemani Hedgerahasto-johtaja. ”Muiden pankkien puolustukseksi voi sanoa, että ne olivat typeriä – ne todella uskoivat siihen mitä myivät ja siksi ne joutuivat vaikeuksiin. Goldman sen sijaan tiesi koko ajan mitä se oli tekemässä.”

Kysyin Hedgerahaston johtajalta, miten on mahdollista, ettei Goldmanin toimintaa pidetty arvopaperipetoksena. Pankki välitti asiakkaille johdannaisia, joiden arvon se ennusti romahtavan. Huijaus perustui siihen, että Goldman tiesi velkakirjojen todellisen arvon mutta asiakkaat eivät. Hän vastasi: ”Se nimenomaan on arvopaperipetos. Se on arvopaperipetosten äiti!”

Ajan myötä yhä useampi sijoittaja ymmärsi mistä oli todella kyse. He olivat raivoissaan. Kiinteistökuplan puhkeaminen aiheutti saman ketjureaktion kuin Internet-kuplan räjähdys: oikeushaasteiden hyökyaalto iskeytyi Goldmaniin. Pankin syytettiin piilotelleen myymiensä velkakirjojen todellista arvoa ja riskejä.

”Kuin koira veräjästä”

New Yorkin viranomaiset haastoivat Goldmanin ja 25 muuta laitosta oikeuteen, koska nämä myivät Countrywiden luokattoman huonoja asuntolainoja kaupungille ja valtion eläkerahastoille. Pankkien uhrit menettivät jopa 100 miljoonaa dollaria. Massachusetts aloitti myös rikostutkimukset Goldmania vastaan, sillä pankki oli huijannut 714:ää kiinteistörahoittajaa.

Ja jälleen kerran pankki pääsi kuin koira veräjästä. Goldman väisti syytteet maksamalla mitättömät 60 miljoonan dollarin korvaukset. Kiinteistövillityksen hulluimpina päivinä Goldmanin luottovelkakirjakauppiaat takoivat saman verran dollareita alle kahdessa vuorokaudessa!

Me kaikki tiedämme, mihin kiinteistökuplan puhkeaminen johti – Bear Stearns (jota johti juutalainen Cayne), Lehman Brothers (jota johti juutalainen Fuld) ja AIG (jota johti vuoteen 2005 asti juutalainen Greenberg) halvaantuivat osakesalkkujensa myrkyttäminä. Ne olivat kiinnittäneet aivan liikaa rahaa Goldmanin kaltaisten pankkien ostamiin luottoriskijohdannaisiin.

Lopulta vähintään 13 miljardia dollaria veronmaksajien rahaa lahjoitettiin AIG:lle pelastusoperaatiossa, jonka tuomat voitot valuivat Goldmanin kirstuihin. Goldman rahasti kiinteistökuplalla siis kaksinkertaisesti! Ensin se kusetti sijoittajia vaarallisilla luottovelkakirjoilla. Sitten pankki kusetti veronmaksajia, joiden rahoilla halvaantuneita yrityksiä elvytettiin. 2009 veronmaksajien pelastaman AIG:n johtajaksi nimettiin juutalainen Bob Benmosche.

Samalla kun muu maailma romahti ympärillä, Goldman osoitti mahtinsa korottamalla palkkioitaan 16,5 miljardilla, mikä merkitsi 622 000 dollaria per työntekijä. ”Teimme kovasti töitä,” pankki kommentoi valintaansa.

Eikä siinä vielä kaikki. Samalla kun kiinteistökuplan puhkeaminen ajoi lukemattomat sijoittajat konkurssiin tai vankilaan, Goldman lisäsi vettä myllyyn ja loi käytännössä yksin seuraavan kuplan. Goldmanin osuus on jäänyt lähes kokonaan vaille julkisuutta.

Julkaistu alunperin englanniksi heinäkuussa 2009 Rolling Stone –lehdessä.